نویسنده : مجتبی نایب پور

تاریخ : 1404/05/10

در حال حاضر، رمزریال (یا ریال دیجیتال) پروژهای است که توسط بانک مرکزی جمهوری اسلامی ایران به عنوان نسخه دیجیتال پول ملی (CBDC) در دست توسعه و آزمایش قرار دارد. هدف از این پروژه ایجاد زیرساختی برای پرداختهای دیجیتال امن، سریع و تحت نظارت بانک مرکزی است.

نکات کلیدی درباره رمزریال:

- نام رسمی: رمزریال یا ریال دیجیتال (CBDC ایران)

- توسعهدهنده: بانک مرکزی جمهوری اسلامی ایران

- وضعیت فعلی (تا 2025): فاز پایلوت (آزمایشی) در برخی مناطق (مثلاً کیش و چند بانک منتخب)

- هدف:

- دیجیتالی کردن پول نقد (بدون جایگزینی سپردههای بانکی)

- افزایش شفافیت تراکنشها

- تسهیل پرداختهای خرد و سریع

- کاهش هزینههای چاپ اسکناس

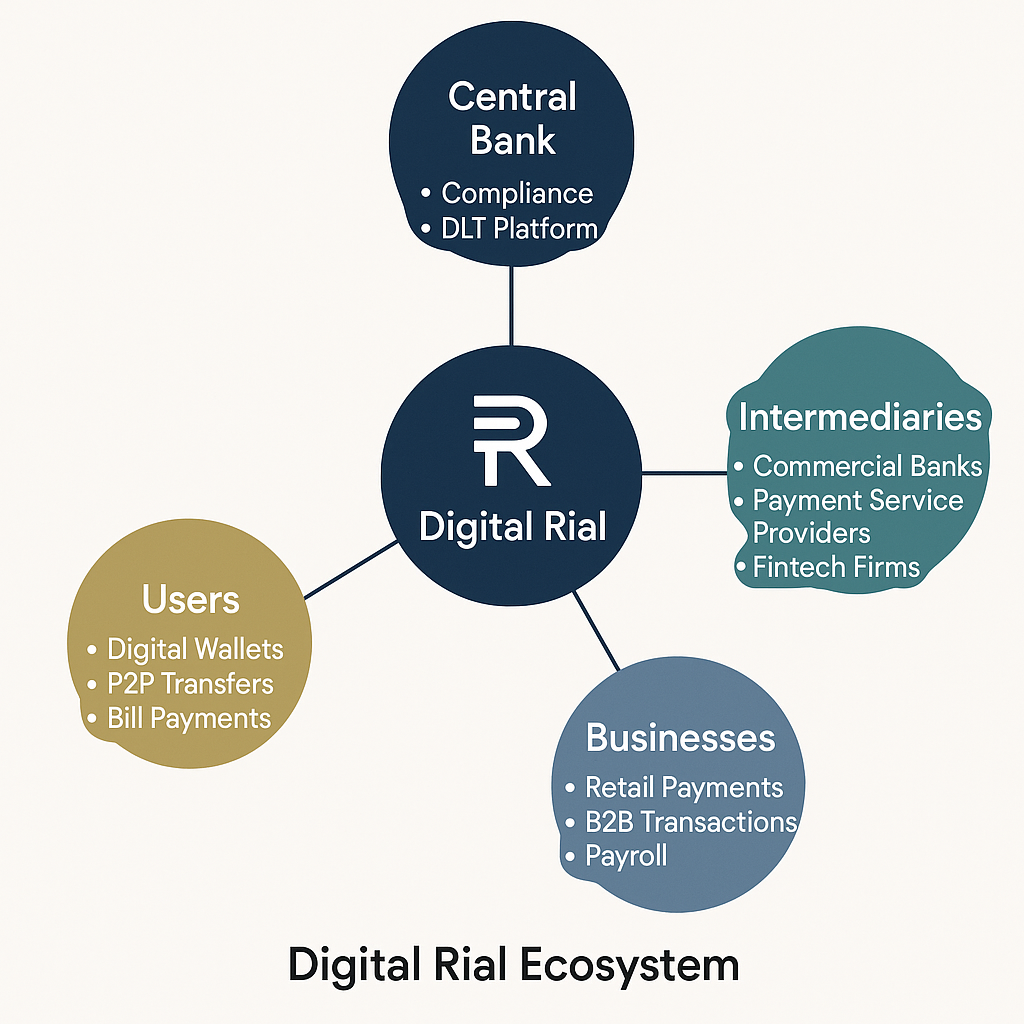

- فناوری زیرساختی: بلاکچین خصوصی (Permisioned DLT) که فقط نهادهای تأییدشده مثل بانکها به آن دسترسی دارند.

- قابلیتها:

- تراکنشهای نظارتپذیر (غیرمحرمانه بودن کامل)

- بدون وابستگی به اینترنت برای برخی تراکنشهای خرد (offline payments)

- برابری ۱ به ۱ با ریال کاغذی (هر رمزریال دقیقاً معادل یک ریال اسکناس)

تفاوت رمزریال با رمزارزها (مثل بیتکوین):

| رمزریال | بیتکوین |

|---|---|

| تحت نظارت و کنترل بانک مرکزی | غیرمتمرکز و مستقل از دولتها |

| عرضه ثابت و توسط بانک مرکزی | عرضه محدود (۲۱ میلیون) و بر اساس الگوریتم |

| شفافیت و پیگیری کامل تراکنشها توسط دولت | تراکنشها عمومی ولی هویت کاربر مخفی |

| جایگزین پول نقد داخلی | دارایی دیجیتال با کاربری جهانی |

زمان عرضه عمومی:

هنوز بانک مرکزی تاریخ دقیقی برای عرضه عمومی گسترده رمزریال اعلام نکرده و پروژه همچنان در مرحله آزمایشی است. به احتمال زیاد عرضه سراسری به زیرساختهای فنی و پذیرش شبکه پرداخت کشور بستگی دارد.

Roadmap پروژه رمزریال (ریال دیجیتال ایران)

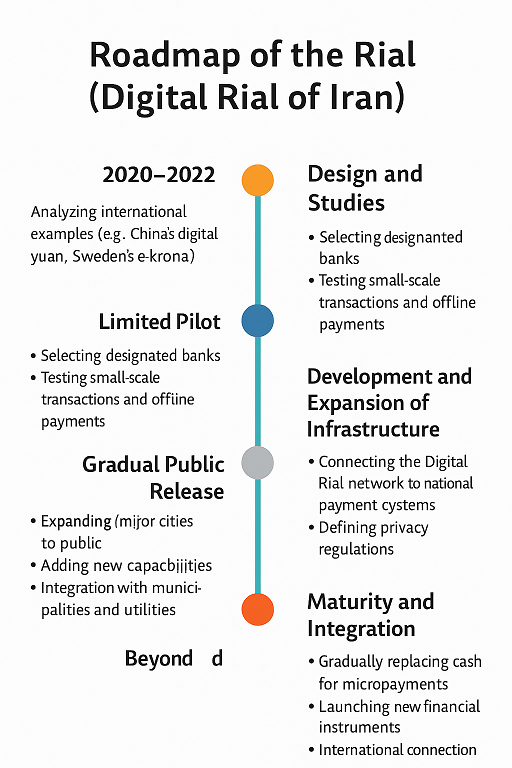

1. مرحله طراحی و مطالعات (2020 - 2022)

- تحلیل نمونههای بینالمللی (یوان دیجیتال چین، کرون دیجیتال سوئد)

- انتخاب زیرساختهای فناوری (DLT بلاکچین خصوصی)

- تدوین مقررات اولیه و تعیین چارچوبهای نظارتی

- شبیهسازی فرآیندهای فنی در محیط آزمایشگاهی بانک مرکزی

2. مرحله پایلوت محدود (2023 - 2024)

- انتخاب بانکها و مؤسسات مالی منتخب (ملی، ملت، صادرات و...)

- اجرای پایلوت در جزیره کیش و برخی مناطق منتخب

- آزمایش تراکنشهای خرد بین کسبوکارها و مردم

- بررسی مشکلات فنی، مقیاسپذیری، امنیت و تجربه کاربری

- ارزیابی پذیرش مردمی و کسبوکارها

توسعه قابلیت پرداخت آفلاین (Offline Payments)

3. مرحله توسعه و گسترش زیرساخت (2024 - 2025)

- اتصال شبکه رمزریال به سیستمهای پرداخت ملی (شاپرک، سامانههای بانکی)

- تدوین مقررات نهایی برای حفظ حریم خصوصی و مقابله با پولشویی

- ایجاد ابزارهای توسعه برای بانکها (API و SDKها)

- آغاز همکاری با شرکتهای فینتک برای ارائه کیفپولهای رمزریالی

- تعریف مشوقهای اقتصادی برای پذیرش کسبوکارها (مثل کارمزد پایینتر از کارتخوان)

4. مرحله عرضه عمومی تدریجی (2025 - 2026)

- گسترش رمزریال به شهرهای بزرگ (تهران، اصفهان، مشهد و...)

- ارائه کیفپولهای دیجیتال برای عموم مردم

- افزودن قابلیتهای نوین مثل Smart Contractهای ساده برای پرداختهای قسطی و یارانهها

- توسعه سیستمهای تراکنشهای بدون اینترنت (NFC - کارتهای هوشمند)

- گسترش همکاری با شهرداریها و سازمانهای خدماتی (حملونقل عمومی، قبوض و...)

5. مرحله بلوغ و یکپارچگی (2027 به بعد)

- جایگزینی تدریجی پول نقد برای پرداختهای خرد (هدف 20-30٪ طی 5 سال)

- اتصال رمزریال به سیستمهای بینالمللی (در صورت رفع محدودیتها)

- فعالسازی ابزارهای مالی جدید (مانند وامهای خرد بر بستر رمزریال)

- توسعه مکانیسمهای حفظ حریم خصوصی بیشتر با روشهای Zero-Knowledge Proofs (ZKP)

- استفاده از رمزریال در پرداختهای دولت به مردم (یارانهها، کمکهزینهها)

موانع احتمالی در مسیر:

- مقاومت مردم و کسبوکارها در پذیرش پول دیجیتال متمرکز

- چالشهای حفظ حریم خصوصی و انتقادات به نظارت شدید تراکنشها

- نیاز به زیرساختهای قوی امنیت سایبری

- محدودیتهای بینالمللی برای اتصال به شبکههای پرداخت جهانی

- قسمتی از محصولها و خدمت قابل توسعه به عنوان "مدیر محصول رمزریال"

۱. محصولات پرداخت خرد و روزمره (Micro Payments)

- کیفپول رمزریال برای شهروندان و کسبوکارها (موبایل اپلیکیشن)

- پرداخت آفلاین (Offline Payments) با NFC برای مناطق کماینترنت

- سیستم پرداخت در حملونقل عمومی (اتوبوس، مترو، تاکسیهای هوشمند)

- پرداخت خودکار قبوض و عوارض شهری با رمزریال

۲. خدمات مالی نوین (Fintech Products)

- وامهای خرد (Microloans) با قراردادهای هوشمند (Smart Contracts)

- سیستمهای اعتبارسنجی بلادرنگ (Real-time Credit Scoring) با دادههای تراکنش رمزریال

- سرویس پسانداز خرد (Micro-Savings) در کیفپولها برای مبالغ بسیار کوچک

- ابزار مدیریت مالی شخصی (PFM) با تحلیل رفتار خرجکرد افراد

۳. محصولات ویژه کسبوکارها (B2B Solutions)

- پرداخت حقوق و دستمزد کارگران روزمزد به رمزریال

- فاکتورهای دیجیتال و پرداخت آنی بین شرکتها

- خدمات تسویه سریع (Instant Settlement) برای فروشگاهها

۴. محصولات دولت به شهروند (G2C Services)

- پرداخت یارانه و کمکهای بلاعوض به رمزریال

- سیستم کیفپول دانشآموزی برای مدارس و دانشگاهها

- پرداخت هزینه درمان بیمهشدگان به رمزریال (درمان مستقیم)

۵. کاربردهای فراتر از پول (Beyond Money Use-Cases)

- بلیطهای دیجیتال مبتنی بر رمزریال (حمل و نقل، کنسرت، سینما)

- کارتهای هدیه دیجیتال رمزریالی

- سیستم جمعآوری کمکهای مردمی (Donations) با شفافیت کامل تراکنشها

۶. اکوسیستم تجاری و APIها (Open Banking/Platform)

- ایجاد پلتفرمهای API برای فینتکها جهت ساخت محصولات نوین روی بستر رمزریال

Marketplaces برای فروش خدمات دیجیتال با پرداخت رمزریالی (شارژ، اینترنت، بازی و...)

نمونه واقعی از چین:

یوان دیجیتال در اپلیکیشنهایی مثل WeChat Pay و AliPay به خدماتی مثل بیمه روزانه، پرداخت شهریه، خرید بلیط، کمکهای مالی و پرداختهای ماشینهای فروش اتوماتیک متصل شده.

رمزریال ایران در وضعیت فعلی (تا 2025):

- یک CBDC (پول دیجیتال بانک مرکزی) با بلاکچین خصوصی و مجوزدار (Permissioned DLT) است.

- اسمارت کانترکتهای عمومی (مانند اتریوم) به شکل باز (Open) روی رمزریال فعلاً وجود ندارند.

- بانک مرکزی زیرساختی شبیه به Smart Contractهای کنترلشده برای کاربردهای خاص (مثل وام خرد یا یارانهها) میتواند فعال کند ولی این قابلیت در اسناد رسمی هنوز اعلام عمومی نشده است.

نکات مهم درباره Smart Contract در رمزریال ایران:

1. نوع بلاکچین:

بلاکچین Permissioned با گرههای محدود (بانکها و نهادهای دولتی)

امکان اجرای Smart Contractهای محدود و نظارتشده برای تراکنشهای خاص

2. اسکریپتنویسی قرارداد هوشمند:

احتمالاً مبتنی بر زبانهای اسکریپتینگ خصوصی یا فریمورکهای B2B مانند Hyperledger Fabric Chaincode (فعلاً اطلاعات فنی رسمی کامل منتشر نشده) و APIهای محدود برای بانکها و نهادهای بزرگ، نه عموم مردم یا فینتکها (حداقل در فاز پایلوت)

3. کاربردهای ممکن Smart Contract در رمزریال:

- پرداختهای خودکار اقساط وامها

- قراردادهای خوداجرا برای تخصیص یارانه و کمکهای بلاعوض

- تسویه آنی بین بانکی با شرایط تعریفشده

- مدیریت مصرف بودجه در ارگانهای دولتی با شفافیت هزینهکرد

4. محدودیتها (تا الان):

- قابلیت برنامهریزی باز (مثل DeFi اتریوم) هنوز برای رمزریال ایران قابل تصور نیست.

- کلیه قراردادها باید از مسیر بانک مرکزی یا بانکهای مجاز تأیید و اجرا شوند.

- برای توسعه اسمارت کانترکتهای عمومی، نیازمند نسخه توسعهدهنده (Developer Sandbox) هستیم که فعلاً ارائه نشده.

جمعبندی:

رمزریال اساساً برای تراکنشهای با قابلیت برنامهریزی (Programmable Money) طراحی شده ولی اجرای اسمارت کانترکتها در قالب محدود و تحت نظارت بانک مرکزی خواهد بود.

انتظار نداریم در فازهای اولیه (تا 2026) اکوسیستم قراردادهای هوشمند عمومی شبیه به بلاکچینهای باز روی رمزریال داشته باشیم.